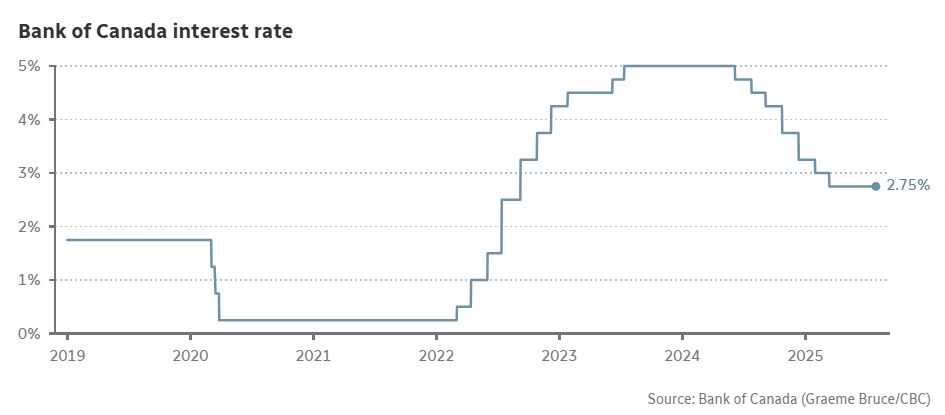

在本周三的声明中,加拿大央行宣布连续第三次将政策利率维持在2.75%,但也留下了未来可能降息的空间,前提是通胀得到控制。

行长暗示若通胀受控,将考虑进一步降息

加拿大央行行长蒂夫·麦克勒姆(Tiff Macklem)在渥太华表示:“我们将继续评估经济疲软所带来的通胀下行压力,以及关税和贸易重构导致的通胀上行压力。”

“如果经济走弱进一步抑制通胀,而贸易扰动带来的物价上行压力得以遏制,那么可能需要下调政策利率。”

麦克勒姆指出,本次维持利率不变的决定基于三个主要因素:美国贸易政策的不确定性仍在持续、加拿大经济表现比预期更具韧性,以及核心通胀压力的迹象依然存在。

值得注意的是,央行此次在货币政策报告中没有发布传统的经济增长和通胀预测,而是提出了三种情景模拟:一是截至7月27日现行的关税环境;二是关税逐步缓解的情景;三是美国加剧关税的情景。

“和四月份一样,我们决定不发布传统的增长和通胀预测。”麦克勒姆表示,“我想强调,缺乏传统预测并不妨碍我们做出货币政策决策。”

情景一:现行关税环境

在这一基本情景下,加拿大对汽车、钢铁和铝产品的部门性关税仍然存在;同时,对不符合《加美墨协议》(CUSMA)要求的商品也继续征税。据央行估算,100%的能源产品和95%的其他商品符合CUSMA规定,因此不受关税影响。

这一假设情景还包括:美国与欧盟、日本近期达成的协议,加拿大对价值600亿加元的美国产品继续征收报复性关税。

在此情景下,加拿大央行预计2025年第二季度经济将出现收缩,随后在第三季度随着出口趋于稳定、居民消费增强,经济增长将恢复至1%。2026年起经济增长逐步加快,2027年增长率可达1.8%。

情景二:关税升级

在最为严峻的升级情景中,加拿大与墨西哥将失去CUSMA下的豁免待遇,面临10%的基线关税。与此同时,美国对铜产品征收50%的关税,且对所有国家的平均关税率由9个百分点升至23个百分点。加拿大也将加码对美国产品的报复性关税,美中贸易战进一步恶化。

在该情景下,加拿大GDP将在2025年余下时间内持续收缩,直到2026年上半年才开始缓慢复苏。同期,通胀水平将在2026年第三季度上升至2.5%以上。

情景三:关税缓解

在较为乐观的缓解情景中,各项部门性关税减半,对不符合CUSMA要求的加拿大家具等商品的关税税率从25%下降至10%。加拿大也取消了所有报复性关税。

在此设想下,加拿大GDP将在2025年下半年增长约2%,2025年至2027年间平均增速为1.7%。通胀率将在2026年底前维持在2%的目标以下。

当前通胀分析

加拿大央行指出,目前核心通胀率为2.5%,高于整体通胀率1.9%。这种差异主要来自碳税取消带来的短期影响。同比来看,消费者物价指数(CPI)中价格上涨超过3%的商品比重上升,超过历史平均水平。

报告写道:“除能源以外的商品价格通胀率已从2024年下半年的接近0%,上升至目前的2.2%,高于历史平均水平。”

这波上涨主要源于过去进口成本的上涨已开始传导至零售终端,涵盖的产品范围广泛,包括汽车、家具、服装和咖啡等。

造成进口成本上升的因素包括:2024年末加元兑美元的贬值、此前的航运费用上涨,以及农业商品价格的历史性高涨。

房地产与潜在产出

在当前情景设定下,加拿大央行预计,2025年上半年下降11%的住宅投资将在今年下半年逐步回暖。同时,人口增长放缓和企业投资疲软将继续拖累今年下半年加拿大的潜在产出增长。

加央行下次利率公告日为9月17日。

内容来源:https://financialpost.com/news/economy/bank-of-canada-holds-interest-rate-third-time

https://www.cbc.ca/news/business/boc-july-decision-1.7597146

【声明】本文由The House Club编译制作,未经书面许可,请勿转载。部分图片及内容来自网络,如有侵权请联系我们,我们将及时处理。