大温哥华地区(Greater Vancouver)的房地产市场预计将持续疲软一年。最新数据显示,由于购屋者保持谨慎,库存持续增加,房价预计将在2026年继续小幅走低。

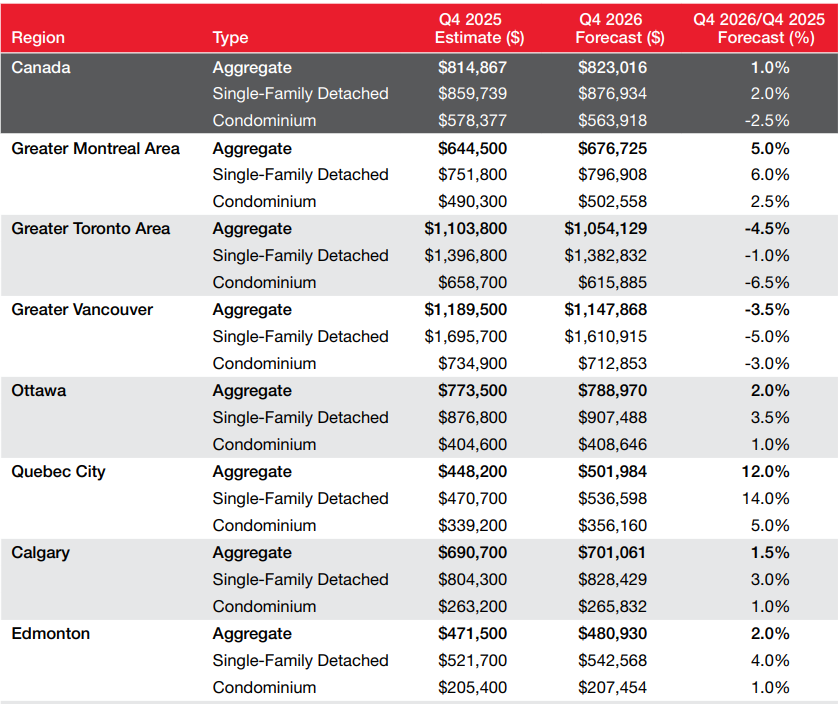

根据Royal LePage发布的《2026年市场调查预测》(2026 Market Survey Forecast),大温哥华地区房屋整体房价(aggregate price)预计将在明年第四季年减3.5%,约1,147,868元。

同期,独立屋的跌幅预计最大,中位数价格将下降5%至约161万元。公寓价格预计将下降3%至约712,853元。

这项预测是在大温哥华地区房屋销售活动减少、库存水准不断上升的背景下做出的。Royal LePage表示,由于许多购屋者因担忧整体经济的不确定性或等待房价进一步下跌而持观望态度,房屋在市场上停留的时间更长。

Royal LePage Sterling Realty 的管理经纪 Randy Ryalls 表示:“温哥华的房地产市场动能持续减弱。成交量依然远低于该地区的十年平均水平,而库存不断增加、房源在市场上停留的时间越来越长,因为买家普遍在观望。今年秋季的市场表现明显比往常更冷淡,显示较疲软的市况可能还会持续一段时间。”

Ryalls 指出,当下两类买家最为犹豫:一是担心整体经济环境的人;二是试图“踩点”市场、等待更好价格的人。在库存充足、价格继续微降的情况下,买家完全不感到需要迅速出手。在这样的市场里,很多人更愿意 “等等看、比一比、再决定”。

他补充说,许多“以大换小或以小换大”的换房买家正陷入一个典型的“先卖还是先买”困境。如果没有先卖掉现有房产,就很难推进下一套房的购买。也因此,市场上“subject to sale”(脱身条款)交易明显增加,买家希望在这个缓慢的市场中为自己争取更多衔接空间。

“展望未来,一两次降息本可以为市场注入一些动力,不过现在看来,这种可能性越来越小。若库存水平下降,或许能在明年为买家带来一些推动力。”Ryalls 说。

“正如我们在疫情时期看到的,有些买家对‘FOMO(错失恐惧)’非常敏感,只要市场条件稍有改善,就可能被推动回到市场中。哪怕是小小的刺激,都可能在 2026 年带来更多交易活动。”

该经纪公司注意到,“待售”交易有所增加,因为改善型购屋者在决定购买新房屋之前,很难先与现有房屋达成交易。

虽然预计温哥华的房价明年将继续下跌,但全国各地的情况则有所不同。

Royal LePage预测,到2026年第四季度,加拿大房屋的平均价格将上涨1%,大多数主要市场的房价将出现温和成长。温哥华和多伦多是预计房价年减的仅有的两个大区。

目前,Royal LePage预计,进入新的一年,大温哥华地区仍将保持对买家友好的市场环境,房源选择更多,竞争压力也比近年来有所降低。

全国走势预测

经历了经济与政治双重震荡的 2025 年后,2026 年将成为加拿大房市的“关键重置之年”。根据 Royal LePage 房市调查预测,随着更多买家逐步回到市场,加拿大住宅房地产将在明年迎来温和的价格增长和成交量回升。

加拿大房屋综合价格(aggregate price)预计在 2026 年第四季度同比仅微升 1.0%,达到 823,016 加元。独立屋(single-family detached)的中位价预计会上涨 2.0% 至 876,934 加元;公寓中位价则预计下跌 2.5% 至 563,918 加元。

Royal LePage 总裁兼 CEO Phil Soper 表示:

“更坚实的市场基本面——利率下降、供应增加、竞争减少——正在为购房者创造一个更友好的环境。首次置业者、以及在全国最昂贵城市中寻找房源的人,都迎来了难得的窗口期,可以用更低成本实现购房计划。虽然我们不认为房市会强势反弹,但这种改善的可负担性将重建买卖双方的信心,为 2026 年更健康、但温和的价格增长奠定基础。”

大部分城市明年会涨价,但多伦多与温哥华例外

2026 年,加拿大大多数主要城市的房价预计都会上涨,唯独最昂贵的两大市场——大多伦多地区(Greater Toronto Area)与大温哥华地区将逆势下跌。

预计 2026 年第四季度:

GTA 房价将下跌 4.5%

大温房价将下跌 3.5%

大蒙特利尔地区(Greater Montreal Area)将上涨 5.0%

魁北克市(Quebec City)连续第二年领涨全国,预计综合房价将大涨 12%。

里贾纳(Regina)因强劲需求与供应紧张,预计上涨 4%。

与此同时,渥太华(Ottawa)、卡尔加里(Calgary)、埃德蒙顿(Edmonton)、哈利法克斯(Halifax)和温尼伯(Winnipeg)预计涨幅不会超过 2%。

Soper 指出:“2025 迫使我们重新校准。迹象显示,加拿大人已经逐渐适应来自华盛顿的杂音,而国内信心保持稳固。我们在下半年看到了稳步的成交增长——这明显说明,那些去年按下暂停键的人已准备在 2026 年继续前行。”

降息周期结束

2025 年,加拿大央行共降息四次,将关键利率降至 2.25%。这一降息周期持续了 18 个月,之前利率曾处于近 20 年高位。

如今,央行正将重点转向:在经济降温的情况下维持通胀在可持续路径上。经济学家普遍预计,除非经济出现明显疲软,否则央行短期内不会继续降息,尤其是在加美贸易紧张局势未完全缓和的背景下。

Soper 说:“房贷利率不再是故事里的反派了。借贷成本已经稳定在一个足以支撑正常市场活动的区间。买家现在可以放心行动,不必担心‘明天的利率会更便宜’。仅仅是这种确定性,就能释放大量需求。”

房屋建设持续加码,但提升供应仍面临阻力

全国各地的利益相关方都在努力提升住房供应,但这一过程并非没有阻力。

根据加拿大按揭及房屋公司(CMHC)最新发布的报告,2025 年上半年,加拿大七大人口普查都市区的新增住房开工量(housing starts)依然维持在接近历史高位,略低于 2024 年的水平。然而,全国范围内增加供应的努力却呈现明显的不均衡现象。卡尔加里、埃德蒙顿、蒙特利尔和渥太华开工量大幅增长,但这部分增幅被多伦多和温哥华投资者需求疲软所抵消,凸显地区间的鲜明分化。

加拿大成本最高的几个城市的建筑活动受到的冲击尤其明显。到 2025 年年中,多伦多的住房开工量正朝着过去三十年来的最低水平滑落。这与预建项目(pre-construction)销售的大幅放缓同时发生。随着过去一年投资者需求下降,预建销售持续大幅下滑,导致项目被取消或延期。温哥华也面临类似压力,根据报告,今年的新增住房开工量预计将进一步下降。

Soper 表示:“从长期来看,提高供应仍然是实现住房可负担性的关键。即使短期内买家和投资者活动放缓,我们也不能在满足全国长期积压的住房需求上退缩。与此同时,建造正确类型的房屋同样重要。像双拼(duplex)、三拼(triplex)和联排(townhomes)这样的‘Missing Middle’选择,能够在空间与密度之间做出更好的平衡,而无需再向外扩张城市、导致不必要的都市蔓延。埃德蒙顿和卡尔加里已经证明,只要以目标导向、灵活性和可负担性为原则来推动住宅建设,完全可以取得显著成果。这正是加拿大必须继续坚持的方向。”

政府稳定为住房政策重新带来关注

Soper 表示:“2026 年的多个市场基本面都朝着正确方向发展。最新民调显示,加拿大民众对当前的政治领导感到满意,这为推进住房政策提供了契机。2025 年的联邦预算奠定了重要基础——从 Build Canada Homes(BCH)投入资金,到重大基建项目的推进——但真正的考验,是未来一年这些措施能否有效落地。如果渥太华如期推进,2026 年有望成为房地产行业真正看到长期承诺转化为实际进展的一年。”

BCH 于 9 月正式成立,是一个负责开发、融资和管理可负担住房项目的全新政府机构。作为首个行动,政府已从 Canada Lands Company 的土地储备中划出六幅公共土地,将用于建设 4,000 套工厂预制住房(factory-built homes)。

Soper 表示:“2026 年将是加拿大房地产市场的过渡之年。随着可负担性改善、竞争压力减弱,市场将继续向买家倾斜。未来几个月,市场活动预计将缓慢回升;若明年春季经济与贸易环境趋于稳定,买家信心将同步增强。”

“加拿大的住房市场正在重新向前迈进。”Soper 总结说,“更好的市场环境正一步一步把买家带回来。重置已经过去——接下来,就是重建。”

【声明】本文由The House Club编译制作,未经书面许可,请勿转载。部分图片及内容来自网络,如有侵权请联系我们,我们将及时处理。