2025年初,BC省推出了一项引发广泛讨论的新税——房产短期持有利润税(Flipping Tax)。当时,这项政策被称为打击“炒房”的重要措施,许多屋主、投资者和开发商都曾高度关注。

然而一年多过去,这项税收逐渐淡出了公众讨论,但它并没有消失。对于如今正在考虑卖房的人来说,这项税仍然真实存在,而且影响范围比很多人记忆中的更广。

根据《住宅物业(短期持有)利润税法》(Residential Property (Short-Term Holding) Profit Tax Act),只要在购入房产后的730天内处置住宅物业,就可能触发Flipping Tax。而所谓“处置”,不仅包括出售,还可能涵盖某些转让、赠与、合同转让甚至部分税务重组。

换句话说,即使交易本身与“炒房”完全无关,也可能落入这项税收的适用范围。

如果你计划在BC省出售、转让、赠与,或重新安排住宅物业的持有结构,现在仍然需要把Flipping Tax纳入考虑。下面,我们重新梳理这项税的核心规则,以及卖房时需要特别注意的关键细节。

一、什么是BC省Flipping Tax

Flipping Tax适用于在购入房产后的730天(两年)内处置(disposition)该住宅物业的情况。如果房产是在该税生效之前购入,但在2025年1月1日或之后出售,并且持有时间不足730天,仍然可能需要缴纳这项税,除非符合相关豁免条件。

这里的“处置”定义非常广泛,并不仅仅指正式出售,还包括某些形式的产权转移、合同转让以及在所得税法下属于递延纳税的交易。

根据法律规定,当买卖交易的第一笔对价已经收到或应当收到时,即被视为发生“处置”。

法律中的几个关键定义包括:

“应税物业(Taxable property)”

指住宅物业的受益权益,或取得住宅物业受益权益的权利。

“住宅物业(Residential property)”

指位于BC省的住房单位及其所占土地或紧邻土地;同时也包括位于BC省、被划为住宅用途的土地(包括空地)及其上的建筑物或结构。

“住房单位(Housing unit)”

指一个具备独立居住功能的住宅单元,包括厨房、卧室、浴室和起居空间,但不包括水上住宅(float home)或移动房屋(manufactured home)。

BC省的房产短期转售税(Flipping Tax)与联邦层面的房产“炒房”规则是完全独立的,两者既不统一,也不与联邦或BC省的所得税体系合并征收或管理。

二、税率是多少

在购入后的第一年内出售房产,需要缴纳净应税收入20%的税。

净应税收入的计算方式为:

出售收入 − 购入成本 − 改善成本

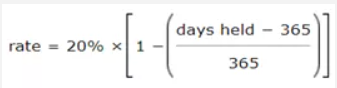

第二年内出售时,税率会逐步递减,直到第730天完全取消,可使用下列公式确定适用税率:

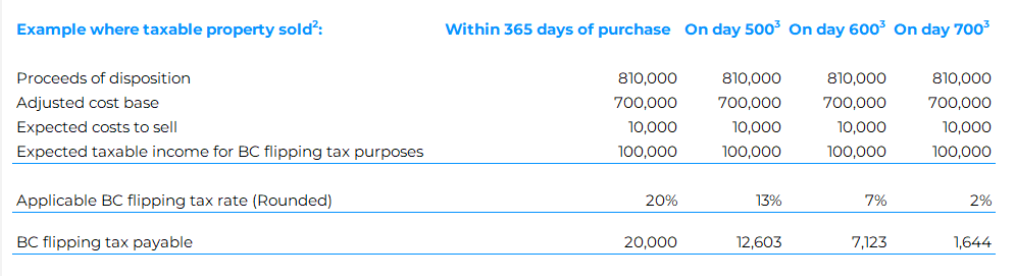

下面给出了一个假设情境,展示当应税物业在购买后的 365天、500天、600天和700天出售时,BC省Flipping Tax的适用情况:

如果该房产是自住房,还可以享受2万加元的自住房扣除额(在下文中有详细说明)。

需要注意的是,这里的“净应税收入”计算方式与《所得税法》(Income Tax Act)中的计算规则不同。这是一个全新的税种,即使是经验丰富的专业人士,也不能完全依赖以往的经验判断哪些成本可以计入。

例如,日常维护费用并不被视为改善成本或购入成本,因此不能用于降低应税收入。

此外,如果你获得房产的方式并不是购买(例如通过赠与取得),那么在计算该税时,你的房产购入成本将被视为0。

三、谁必须申报Flipping Tax

如果你在购入房产730天内处置住宅物业,通常都必须提交Flipping Tax申报表,即使最终符合豁免条件。

只有以下情况一般无需申报:

某些法定例外情况,例如政府机构、慈善机构或原住民土地;

该物业完全用于商业用途。

此外,如果房产由“裸信托”(bare trust)持有,那么信托受托人也需要提交申报表,只要受益所有人本来就需要申报。

四、主要豁免情况

法律中设有多种豁免,但多数情况下仍然需要申报。

常见的豁免:

人生变故类

死亡

严重疾病或残疾

离婚或关系破裂

失业或工作调动

人身安全威胁

家庭成员增加(例如结婚或父母同住)

物业相关豁免

建设或开发新的住宅物业

重大翻新

建筑工程延误超过一年

纯商业用途物业

原住民土地

某些情况下向关联人士转让

开发商在正常业务中出售房产

自住房

自住房部分豁免

如果你出售了自己的自住房,并且该住宅属于应税物业且持有时间不足730天,你可能有资格从应税收入中申请最高2万加元的自住房扣除,但必须满足以下全部条件:

在出售前,你至少连续拥有该住宅365天以上;

该住宅包括一个你在拥有期间实际居住的住房单元,并将其作为主要居所;

“主要居所”是指在你拥有该住宅期间,你居住时间最长的地方。

需要注意的是,自住房扣除仅适用于住宅物业,不适用于期房(presale)合同的转让。

五、需要特别注意的几个问题

1、730天是如何计算的

法律规定,购入日期和处置日期都计入730天之内。

此外,还存在一些容易被忽视的细节:

如果在正式交割前已经可以收取或应收第一笔款项,那么处置日期可能比预期更早。因此,在起草房屋买卖合同时需要特别注意付款条款。

对于期房(pre-sale)合同,购入日期是签署期房合约的日期,而不是房屋建成或交割的日期。

如果房产在关联人士之间转让,购入日期可能会追溯到更早的原始取得时间,即使中间某些持有人之间并非关联关系。

2、所得税递延交易并不能避免Flipping Tax

Flipping Tax与联邦《所得税法》是完全独立的体系。

这意味着,即使某笔交易在联邦税法下不产生资本收益(例如公司合并或税务递延重组),仍然可能产生Flipping Tax。

更重要的是,在某些递延交易中,由于没有实际支付对价,法律可能将购入成本视为0。这会导致在出售时产生非常高的应税利润。

3、合伙结构的复杂性

在合伙企业中,通常是每一位合伙人根据其受益权益的变化分别纳税。

但在某些情况下,合伙企业与公司之间是否被视为“关联方”仍存在不确定性。因此,对于合伙或合资项目,提前进行税务结构设计非常重要。

六、为什么现在仍需要关注

虽然Flipping Tax适用于2025年及以后发生的房产处置交易,但这并不意味着只有2025年之后购买的房产才会受到影响。只要房产是在购入后的730天内出售,就有可能触发这项税收。

例如,如果一套房产是在2024年8月购入,而在现在出售,由于仍然处于两年的持有期限内,这笔交易仍然可能受到Flipping Tax的影响。

在以下情况进行规划时,都应该考虑Flipping Tax的影响:

公司或资产重组

房产赠与或遗产规划

信托设立或分配

联名产权分割

期房转让

开发商项目结构设计

合伙企业结构调整

七、总结

BC省Flipping Tax代表着住宅物业税收制度的一次重大变化。虽然政策目标是打击投机炒房,但由于法律条文非常技术化,其影响范围远远超过许多人的想象,甚至可能适用于与炒房毫无关系的交易。

如果你计划在BC省出售、转让、赠与或调整住宅物业的所有权结构,尤其涉及信托、合伙企业、公司结构或期房交易时,务必提前咨询专业人士,以避免意外的税务风险。

内容来源:https://www2.gov.bc.ca/gov/content/taxes/income-taxes/bc-home-flipping-tax

https://manningelliott.com/blog/bc-residential-property-flipping-tax-bc-flipping-tax/

https://www.cwilson.com/the-bc-flipping-tax-what-homeowners-investors-and-builders-need-to-know/

【声明】本文由The House Club编译制作,未经书面许可,请勿转载。部分图片及内容来自网络,如有侵权请联系我们,我们将及时处理。