在加拿大生活,跟银行打交道是绕不开的事。最近,CIBC(加拿大帝国商业银行)的一则消息,直接把不少华人朋友“整不会”了。原来从2025年11月1日开始,CIBC将对账户体系进行一次“大手术式”的调整,让人既觉得复杂,又有点心塞。

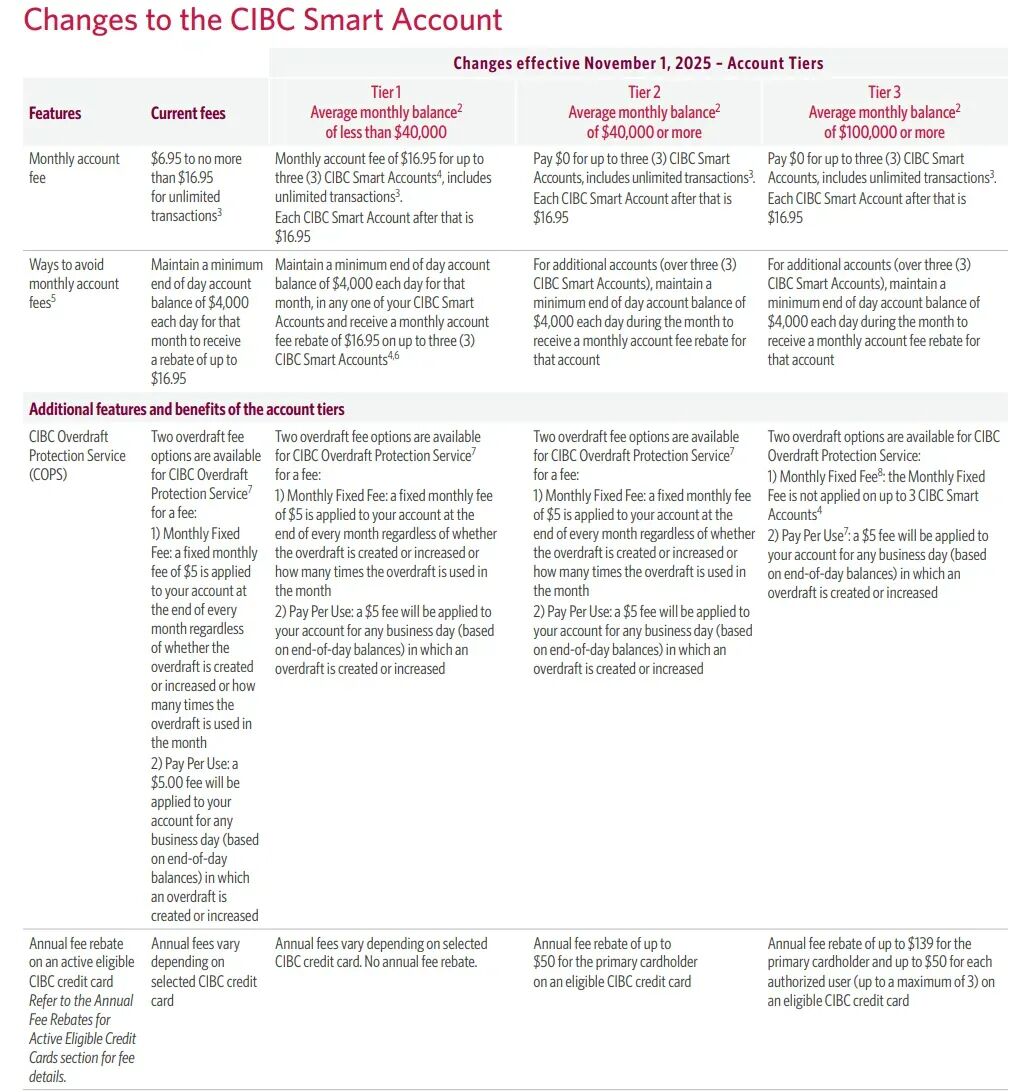

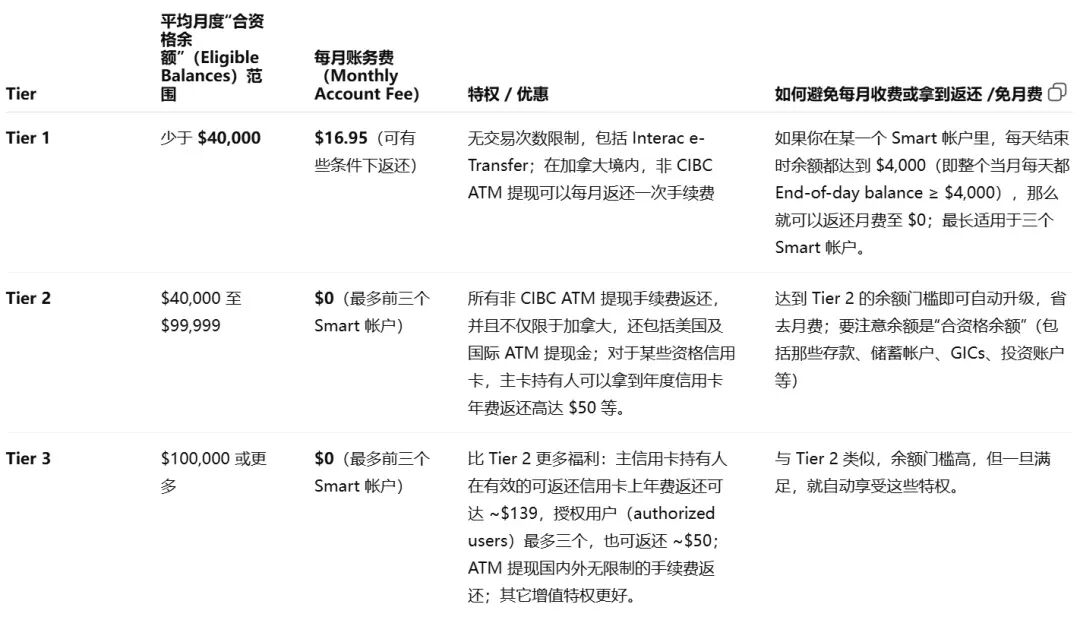

先说变化的核心。CIBC决定把Smart账户分成三个等级(Tier1/2/3),划分的标准就是你在银行的总资产,也就是在CIBC持有的支票、储蓄、投资、GIC、信托等产品的余额,不包括信用卡、贷款这些负债。系统会根据你过去两个月的平均每日余额来算,然后在每个月的前几天确认你属于哪个等级。

如果你的资产不到4万加元,就是Tier 1,要交月费,除非你每天都能保持至少4000加元的余额,才可能免掉。

在4万到10万加元之间,就是Tier 2,可以享受月费豁免,还能拿到一些返还,比如ATM手续费、部分信用卡年费。

超过10万加元,就是Tier 3,福利最多,几乎全免,还带返现。

听起来是不是有点“嫌贫爱富”?其实说白了,CIBC就是把福利和客户的资金规模绑定在一起了。你钱越多、关系越深,就能拿到越多好处。

变化不仅仅在Smart账户。原本的Smart Plus账户将彻底取消,老客户会被自动转成新的Smart账户。问题是,Smart Plus之前的一些“隐藏福利”,比如免费的money order、银行汇票,以后都要收费,每次差不多10刀。对于习惯用这类服务的人来说,算下来开销不小。

再比如,原来有些支票账户,只要保持6000加元存款就能免月费,现在同样的待遇,门槛直接抬到10万加元。这让不少人直呼“被背刺”。

更让人揪心的是,CIBC顺便也把一些信用卡福利做了调整。从11月开始,CIBC Gold Visa以及部分Aventura Mastercard将不再提供旅行中断保险,有的Aventura Visa卡还会取消租车碰撞险。还有人提到Dividend Infinite Visa卡的返现待遇可能缩水,这对经常旅行或喜欢薅信用卡羊毛的人来说,算是个打击。

在华人社交平台上,讨论异常热闹。有些人觉得这下得重新审视自己账户里的钱了,否则每个月的月费、手续费加起来,比想象中多得多。也有人干脆表示要转去别的银行,或者把重心放在WealthSimple这种新兴理财平台上。

不过,也有“看开”的人。他们认为,CIBC只是第一个动手的,过不了多久,其他几大银行可能都会效仿。毕竟,银行也要提升客户粘性,谁能把更多资金留在自家,谁就能掌握主动权。

还有人发现了新玩法。比如以前Tier 1要求支票账户里“冻住”6000加元,钱不能动。现在如果整体资产超过4万,就能晋升Tier 2,支票账户里的钱完全可以转去TFSA赚利息或买股票,资金运用更灵活了。对一些理财头脑比较活络的人来说,反而是一种机会。

当然,对于大部分普通家庭来说,4万甚至10万的门槛并不低。尤其是年轻人、刚工作不久的新移民,或者资金流动性很强的小生意人,要长期保持这么高的余额并不现实。一旦没达标,月费就会乖乖落地。以新的价格标准计算,一个普通无限交易账户,月费可能直接飙到16.95加元,比以前贵了好几倍。

这波调整,也让人联想到近几年加拿大银行业的趋势。越来越多的福利和优惠,不再单纯依靠账户类型,而是跟整体财富水平挂钩。换句话说,银行已经不满足于只做“存取钱的地方”,而是要通过投资、理财、贷款打包,把客户牢牢锁住。

那么,面对这次CIBC的大动作,大家应该怎么办?最直接的办法,就是在11月1日之前,认真看看自己手上的账户,算一算平均余额,看看能不能通过调配资金“升个Tier”。如果资金分散在不同银行,可能要考虑是不是把部分资产集中起来,换取更多免月费和福利。

对老年人来说,倒还有个好消息。65岁以上的Smart账户用户,可能不用满足那么高的门槛,也能直接享受免月费,这算是对固定收入群体的一点照顾。

总的来说,这次CIBC的改革,注定是一把双刃剑。对资金雄厚的人来说,福利更丰富、成本更低;对小额用户来说,负担增加,甚至可能被迫“出走”。但无论如何,这都是加拿大银行业一次不小的震荡。接下来,其他几大银行会不会跟进,还真值得关注。

所以,大家最好趁现在研究好自己的财务结构,别等到新规正式上路才发现,账户已经悄悄成了吞钱的“黑洞”。

【声明】内容及图片转载自网络,版权归原作者所有。如有侵权请联系我们,我们将及时处理。