随着今年最后一次利率公告临近以及对 2025 年的展望出现,近期有一个大胆的预测:加拿大央行可能需要将政策利率下调至超出市场预期的水平,而这一宽松周期或将持续至 2025 年下半年。

这是来自Edge Realty分析师本·拉比杜(Ben Rabidoux)的预测。他表示,由于即将出现的经济困境,加拿大央行可能会在明年7月前将政策利率下调至1.75%。

这将使最优惠利率从现在的5.95% 降至 3.95%,从而使浮动利率抵押贷款、个人贷款和房屋净值信贷的利率额外降低 200 个基点(即两个百分点)。

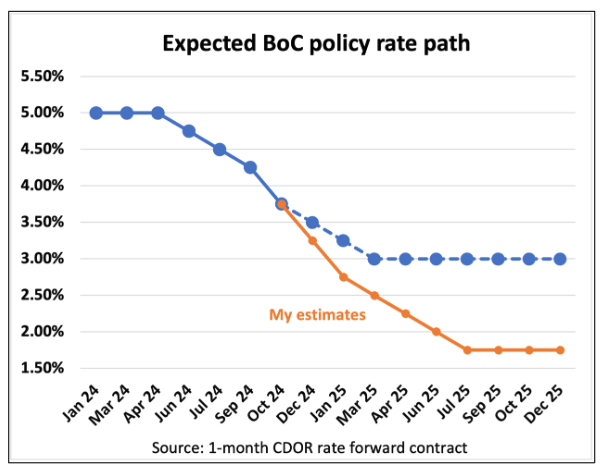

“目前市场的普遍预计是,我们将在12月再看到一次50个基点的降息,然后进入一个缓慢的下调过程,直到明年春季在3%左右暂停,”拉比杜在最近的一次订阅者电话中表示。“市场这么认为,但我觉得这完全错了。”

央行需要考虑哪些因素?

“要理解为什么认为利率必须大幅下降,我们需要站在加拿大央行的角度思考问题,”他解释道,并强调了他认为对央行至关重要的几个关键因素。

拉比杜表示,推动这一预测的一个主要因素是加拿大的人均国内生产总值(GDP),该指标在过去两年中一直在下降。再加上联邦政府最近决定缩减移民规模,这可能导致未来两年出现人口负增长,拉比杜认为这将成为短期内经济的一个“重大问题”。

“我们要记住,加拿大的 GDP 增长完全依赖于人口增长……可以肯定的是,未来两年的人口增长不会像过去几年那样,”拉比杜指出,并补充说这可能导致轻微的经济收缩。

利率需进一步下调以避免续贷支付冲击

除了经济增长放缓和劳动力市场疲软之外,2025年和2026年即将迎来的大规模抵押贷款续贷潮也是一大挑战。拉比杜指出,这将导致许多借款人的还款金额增加多达40%,尤其是那些疫情期间签订超低利率贷款的借款人。

“如果你是加拿大央行……你会知道这是未来几年悬而未决的一个大问题,”拉比杜表示。“他们必须降低利率。当前的利率水平还远不足以避免这种支付冲击。”

尽管过去几年利率创历史新高,但加拿大人表现出了韧性。尤其是抵押贷款借款人,其违约率和破产率依然保持在历史低位,仅为0.20%。

虽然大多数加拿大地区的抵押贷款违约率应会继续保持低位,但加拿大按揭和住房公司(CMHC)上周警告称,多伦多和温哥华的抵押贷款违约率可能在未来6至12个月内达到十年来的最高水平。

拉比杜承认这些问题尚未达到“令人担忧”的程度。

“但在商业领域,情况非常令人担忧,”他指出,企业破产率正迅速攀升。“企业陷入困境,而企业困境若持续太久,将开始裁员,随后会对劳动力市场产生影响。”

展望未来,拉比杜认为,只要通胀保持在加拿大央行的目标范围内——尤其是在租金和抵押贷款利息成本已有降温迹象的情况下——央行就有进一步行动的空间。他预测,到 2025年年中,央行可能会再降息两个百分点。

大银行预测更温和降息

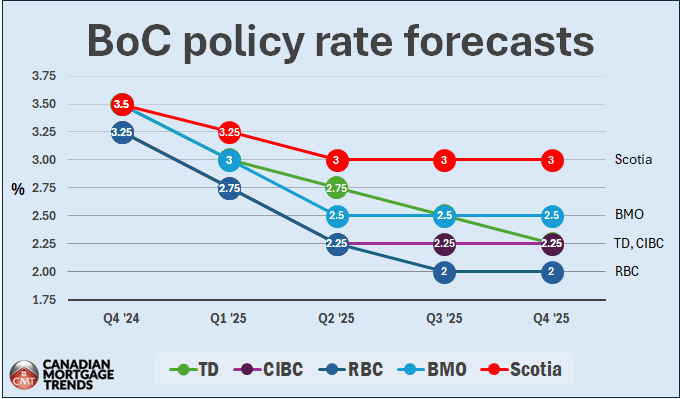

尽管拉比杜的预测较为激进,但加拿大多家主要银行持类似但更保守的观点,预计加拿大央行的政策利率将在此次宽松周期结束时仅比当前水平低0.25个百分点。

皇家银行(RBC)和国家银行(National Bank)均预测,到明年第三季度,加拿大央行政策利率将降至 2.00%。

另一方面,丰业银行(Scotiabank)的预测较为保守,其预计央行将再降息75个基点,随后将在3.00%的水平上维持大部分时间不变。

内容来源:https://www.canadianmortgagetrends.com/2024/11/why-one-economist-thinks-the-bank-of-canada-will-be-forced-to-cut-its-policy-rate-to-1-75/

【声明】本文由The House Club编译制作,未经书面许可,请勿转载。部分图片来自网络,如有侵权请联系我们,我们将及时处理。