所谓“配偶 RRSP”(Spousal RRSP),是一种专门为收入差距较大的伴侣设计的注册退休储蓄计划(RRSP)。它的作用很直接:让一方帮另一方存退休金,从而在当下和未来都实现更好的税务优化。顺便说一句,这大概也是少数几种“讨论谁赚得更多”反而对关系有帮助的场景。

在展开之前,先简单回顾一下 RRSP 的基本逻辑。

当你向 RRSP 供款时,这部分钱可以在当年抵扣收入,不需要立刻缴税。这意味着你可以拿更多“税前的钱”去投资,而这些钱通过复利(compound interest)长期增长,会滚得更快。

等到退休取出时才需要缴税。现实情况是,大多数人在退休后的收入低于工作时期,因此整体缴税更少。

为什么会有配偶 RRSP?

如果没有配偶 RRSP,当两个人收入差距较大时,往往会出现一个问题:

收入高的一方,由于每年额度更高,到退休时 RRSP 存得很多

收入低的一方,RRSP 存得很少

结果就是——退休后,高收入一方的提款会落在更高税档,整体税负仍然重。

而配偶 RRSP 的设计,就是为了“把未来两个人的收入摊平”。

收入较高的一方仍然可以用自己的收入获得更高 RRSP 额度,同时把钱存进配偶名下的 RRSP,一方面在年轻时让高收入一方获得更多税务减免;到退休时,让两个人未来的退休收入更接近,从而降低整体税负。

基本规则

账户属于收入较低的一方(由TA控制投资和账户)

供款来自收入较高的一方(税务抵扣也归TA)

供款额度占用的是“出钱那一方”的 RRSP 额度

换句话说:钱是你出的,税是你省的,但账户是对方的。

配偶 RRSP到底是怎么运作的?

我们用一个非常具体的例子来看。假设一对夫妻:

A:年收入 $134,000,边际税率 43.41%,预计退休后降到 29.65%

B:年收入 $40,000,税率 20.05%,退休后预计税率仍在这个水平

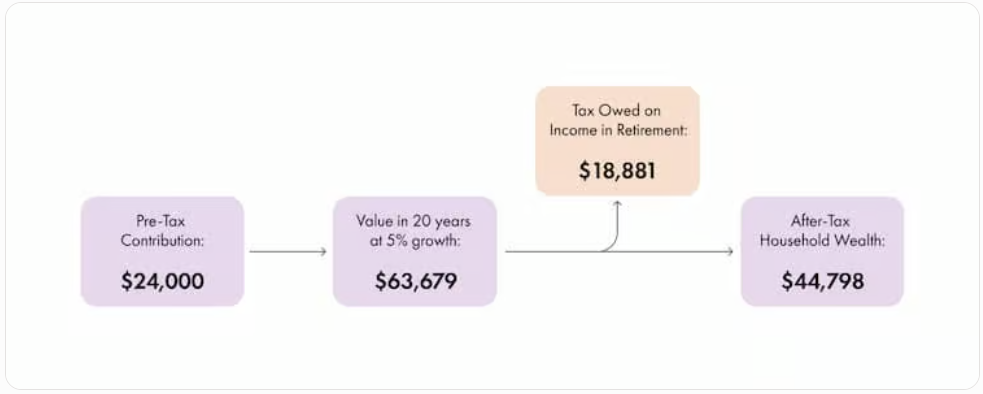

情况一:不用配偶 RRSP(传统做法)

A 每年把最多额度 $24,000(约等于收入的 18%)存进自己的 RRSP,假设:

投资年回报率:5%

投资时间:20 年

这笔钱最终增长到:$63,679

退休时取出:

需要缴税:$18,881

实际到手:$44,798

这里的关键问题是:退休时钱都在 A 名下 → 取钱时税率较高

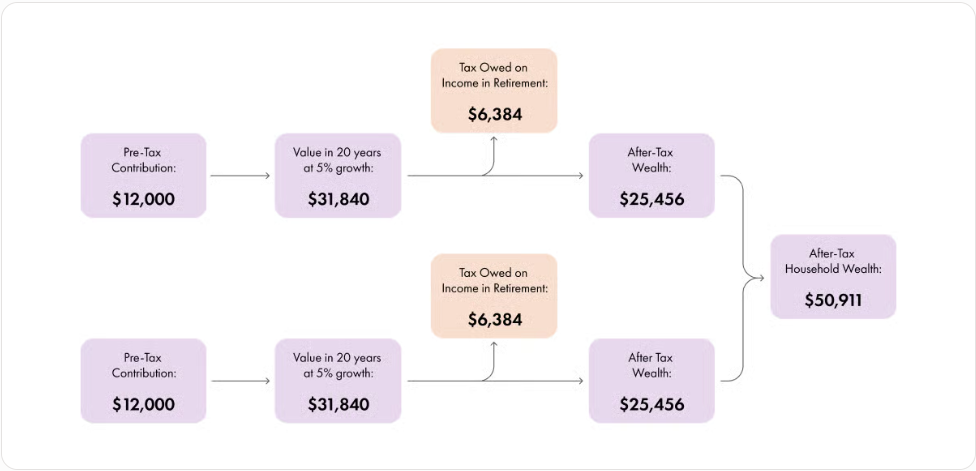

情况二:使用配偶 RRSP

同样是这 $24,000,A 不再全部存到自己账户,而是:

A 的 RRSP:$12,000

B 的 RRSP:$12,000

注意两点:

这 $24,000 依然是 A 抵税,因此当年税务优惠不变,但钱分散到了两个人名下。

结果会发生什么变化?

到了退休时,两个人把收入“拆开”,避免被推入更高税档。

最终结果:可以少缴税 $6,133,相当于节省约 14%。

其他好处

除了“摊平收入”,还有几个额外优势:

如果你已经超过 71 岁,但配偶还没到

你仍然可以通过配偶 RRSP 继续供款,并获得税务抵扣

在遗产规划中也有作用

在身故后,可以通过该账户安排资金,从而降低遗产税负

需要注意的缺点

额度更复杂

你不仅要管自己的 RRSP,还要考虑配偶账户

如果你已经用满自己的额度,就不能再往配偶账户供款,否则会被罚款

三年归因规则(Three-year Attribution Rule)

这是很多人最容易踩坑的地方:

如果供款后3个日历年内提款,这笔钱会被算回“出钱那一方”的收入重新计税。

举个例子:你在 2025年12月 存入 $5,000,如果对方在 2025 / 2026 / 2027 任一年取出,这笔收入仍然算在你头上,而不是对方,等于完全失去节税意义。

常见问题

Q:应该早点用配偶 RRSP,还是等快退休再调整?

更好的方式是:从一开始就尽量让两个人的 RRSP 余额保持接近。

否则后期很难再“补平”。

Q:理想分配比例是多少?

目标是退休后两个人收入接近 50/50。

这样可以避免一方进入更高税档。还需要综合考虑:

工作养老金

政府养老金

房租收入

投资收入

再反推 RRSP 应该怎么分配。

Q:如果未来收入会大幅提高,现在还要用吗?

如果你目前收入低于 $110,000,但预计未来几年会上升,

通常建议:先保留 RRSP 额度,等收入更高再用。

Q:为什么不直接把钱给配偶,让TA自己存?

因为:

收入低的一方,RRSP 额度通常不多

如果没有收入,甚至没有额度

把钱给配偶投资,会触发“收入归因规则”(attribution rules)

唯一例外是 TFSA,可以直接赠与。

最后提醒大家,对于2025报税年度,RRSP的供款上限为:$32,490,或你 2025 年收入的 18%(扣除养老金供款后),以较低者为准。

RRSP 的供款截止日期是 2026 年 3 月 2 日。

内容来源:https://www.wealthsimple.com/en-ca/learn/spousal-rrsp

【声明】内容及图片转载自网络,版权归原作者所有。如有侵权请联系我们,我们将及时处理。